Ring til os

31. januar 2024

Hvad giver det højeste afkast – at have sin pension stående i et pensionsselskab eller at investere pensionen selv? Det belyser en ny afkastsammenligning mellem Coop Opsparings afdeling Modig og 11 større danske pensionsselskaber.

De fleste danske lønmodtagere har deres pensionsopsparing stående i en pensionsordning i et pensionsselskab, hvor pensionsordningen er investeret i værdipapirer.

Men er der noget at hente på afkastet ved at investere pensionen selv? Fondsmæglerselskabet Optimal Invest, der står for porteføljeplejen i Coop Opsparing, har lavet en afkastsammenligning mellem Coop Opsparings afdeling Modig og afkasttal fra 11 større danske pensionsselskaber, som kunne tyde på netop det.

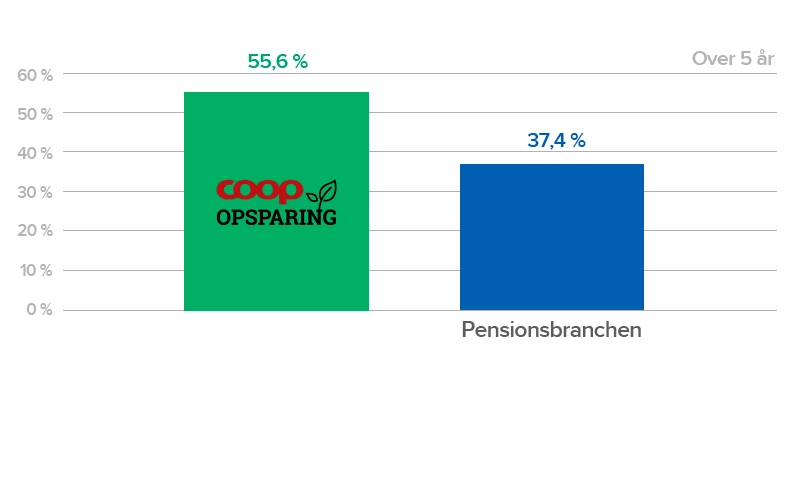

For der kan være afkast at hente ved at investere pensionen selv. Faktisk viser sammenligningen, at du ved at investere din pension i Coop Opsparings afdeling Modig kan opnå et merafkast på 18,2 % - svarende til 182.000 kr. pr. investeret million.

Samtidig kan du slippe med lavere omkostninger. Når pensionsselskaberne offentliggør deres afkasttal, er der tale om afkast efter investeringsomkostninger men før administrationsomkostninger. Derudover betaler du også indbetalingsomkostninger på omkring 2,5 %. Det betyder, at du kun får investeret 97,50 kr., hver gang du indbetaler 100 kr. Til sammenligning er emissionsomkostningerne i Coop Opsparing afdeling Modig 0,25 %.

Diagrammet viser afkast for perioden 31/12 2018 til 31/12 2023 efter alle omkostninger. Der er udregnet et gennemsnit for pensionsbranchen ud fra officielle afkasttal fra 11 investeringsprodukter fra hhv. AP Pension, Danica, Industriens Pension, Nordea Pension, PensionDanmark, PFA, Pædagogernes Pension, Sampension og Velliv.

Der gøres opmærksom på, at historiske afkast samt kursudvikling ikke kan betragtes som en garanti for fremtidig kursudvikling og afkast, da investeringsbeviser enten kan stige eller falde i værdi, og afkastet kan således blive negativt. Kilde: Optimal Invest.

Optimal Invest har sammenlignet afkastet de seneste 5 år (31/12-2018 til 31/12 2023) for hhv. Coop Opsparing afdeling Modig og investeringsprodukter fra 11 større danske pensionsselskaber: AP Pension, Danica, Industries Pension, Nordea Pension, Pension Danmark, PFA, Pædagogernes Pension, Sampension og Velliv.

Et almindeligt pensionsopsparingsprodukt har en middel risiko og en mellemlang tidshorisont svarende til 15 år, hvor aktivfordelingen – altså fordelingen mellem de forskellige typer af værdipapirer – er 75 % aktier + alternativer til aktier og 25 % obligationer. Det svarer til aktivfordelingen i Coop Opsparing afdeling Modig.

Hvis din pension er anbragt i værdipapirer, kan du vælge at investere den i Coop Opsparing og måske få lavere omkostninger.

Har du pensioner fra tidligere ansættelser, som du ikke længere betaler til – også kaldet fripolicer, kan du få lavet en overførsel til et pensionsdepot i din bank eller netbank, hvorfra du kan investere din pension. Det er dog ikke muligt at gøre dette til Coop Bank, da banken ikke har pensionsprodukter.

Afdeling Modig investerer i en blanding af aktier og obligationer og går efter global spredning og en høj risikoprofil. Det betyder, at fordelingen af aktier og alternative investeringer ikke overstiger 85 % af formuen. Afdelingen investerer i andele i andre investeringsforeninger og deres underafdelinger – f.eks. ETF-fonde.

De generelle oplysninger på denne side, skal ikke betragtes som tilbud eller opfordring til at købe eller sælge investeringsbeviser. Endvidere kan oplysningerne på denne side ikke betragtes som individuel investeringsrådgivning, hvorfor brugerne opfordres til at søge individuel rådgivning, herunder rådgivning vedrørende skat. Der gøres opmærksom på, at indikationer på fremtidigt afkast og historiske afkast samt kursudvikling ikke kan betragtes som en garanti for fremtidig kursudvikling og afkast, da investeringsbeviser enten kan stige eller falde i værdi, og afkastet kan således blive negativt.

Coop Opsparing gør det enkelt for dig at investere i aktier og obligationer – uden at du skal betale høje omkostninger. I vores investeringsforening kan du investere dine sparepenge eller din pensionsopsparing i fællesskab med andre, og få en større andel af afkastet – år efter år.

Investeringsforeningen

Coop Opsparing

Bernstorffsgade 50

1577 København V

Telefon (+45) 43 86 11 11

Send besked

CVR-nr. 39438119